尽管自疫情以来,伊利的业绩逐渐恢复,但30日开盘股价即跌停却暗示着,市场对于伊利Q3增速的不及预期的失望,及对Q4的业绩预期并不乐观的态度。

Q3业绩增速明显低于Q2 要完成全年业绩需继续控费

开年以来,受疫情影响,伊利股份Q1遭遇短暂困境,其归母净利润同比降低49.78%。但疫情后,消费者对健康的关注度提升,带动了乳制品需求增长。伊利股份在Q2营收增速就回归双位数,反弹至22.4%,净利润同比增速更是高达72.3%,实现V型反转。

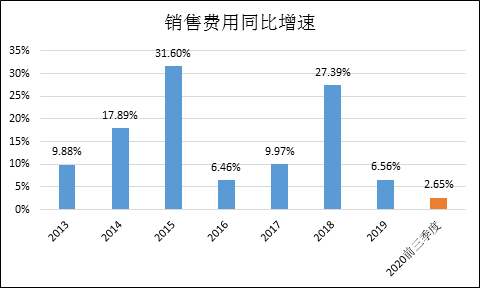

由于高达22%的销售费用率,因此调节销售费用可以明显调节当期的业绩表现。伊利二季度之所以能实现V型反转,主要是在消费回补的情况下,控制销售费用的增长,从而实现利润快速增长,并最终促进全年目标的完成。

不过查看公司单3季度的业绩,Q3实现营业收入259.78亿元,同比增长10.1%,归母净利22.89亿元,同比增长23.7%。营收及利润增速明显落后于Q2的增速,低于市场的预期,遭到跌停的“待遇”。

由于Q2的各项消费场景就已经逐渐恢复,Q3消费回归10%左右的增速正常也是合理的。实现20%多的利润增速主要也是凭着减少销售费用支出而取得的。

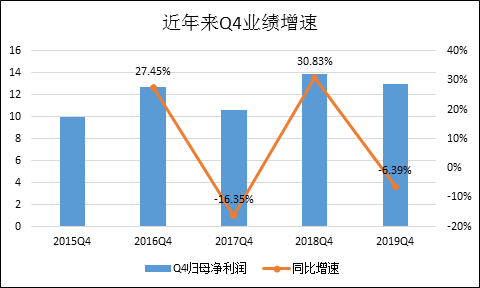

事实上,相较于公司2018年股权激励的预期业绩增速来说,伊利股份今年需要实现76亿元的归母净利润才能算是达标。算下来需要接下来的四季度归母利润增速达到21%左右方能实现。

看上去似乎是伊利只要完成三季度一样的业绩增速,即可完成全年的目标,但查看历年四季度业绩增速可知,这并不容易,而且波动性明显很大。

此外,由于今年的春节在2月12号,较2020年春节在1月25号晚来半个月之久,这会一定程度上影响今年Q4的需求。因此,伊利要想确保完成全年的任务,Q4需要继续控制销售费用。

原奶价格上涨 毛利率承压

需要伊利在Q4继续控费的原因,还包括原奶价格的上涨。

疫情对于海外进口原奶价格形成了明显的负作用,Q3原奶价格大幅上涨9.5%。成本上涨的影响显而易见,Q3伊利的毛利率为34.7%,同比下降1.3个百分点。

由于海外疫情持续,欧洲二度反弹,原奶价格目前仍无下降的预期,四季度毛利率或仍将承压。因此公司4季度收缩费用有效对冲,成为了必然的选择。

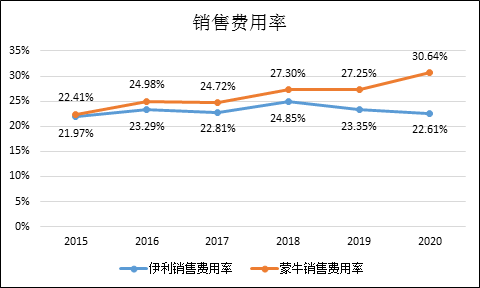

但乳制品行业有一个不成文的特点,类似于汽车行业,即其销售费用在整个A股行业中都算是比较高的。伊利、蒙牛的明星代言广告遍布各大卫视,两者过去多年的销售费用率均在20%以上。但两者的走势区别是泾渭分明的,蒙牛近年来的销售费用率持续上升,而伊利则似乎放松了警惕。

当年蒙牛超过伊利,靠的就是广告,当下伊利超过蒙牛靠的也是广告,对于广告的战略作用,伊利恐怕比谁都感受更深。过去三年,蒙牛的营收增速逐渐提升至2019年的14.45%,超过伊利的13.41%。

当下伊利要削减销售费用支出,短期可以拯救利润,但长期来说是否又是明智的选择呢?

液态奶仍是主力 新品发力不及预期

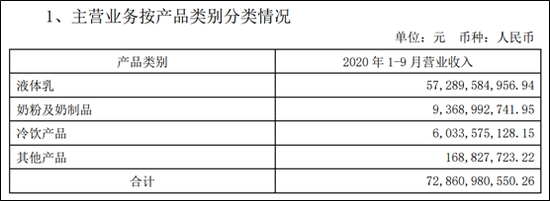

伊利第三季度的主要经营数据分品类看,液体乳、奶粉及奶制品、冷饮产品的收入为218.5、27.3、11.7亿元,同比增长9.6%、18.7%、1.2%。

其中,奶粉及奶制品Q3增长18.7%,得益于去年Westland从8月份开始并表的缘故。

伊利的液体乳产品依然贡献营收的78.63%,相较于10年前的70.74%还有所提高,而奶粉及奶制品占比(不考虑并购)仍无明显起色,4季度的冷饮产品也很难有超预期的表现。

事实上,公司的常温酸奶、常温液态奶及常温有机奶均市占率已经达到了高位,预计增速将逐渐放缓,而低温液态乳目前仍未有明显的爆发迹象。而市场期待的能打开公司增速天花板的奶粉和奶酪等新业务上仍未有较大的突破。

新品的突破是打开伊利增长空间的突破口,也是市场给予估值预期的关键着眼点。而当下伊利在股权激励的任务下,却在权衡实现业绩的短短期目标与持续开发新品、扩大市场的长短期目标,而从今年看,伊利似乎选择先完成短期业绩目标。